RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網

現貨報價堅挺現象 橡膠寬幅震蕩沖高回落

受東南亞產區強降雨現貨報價堅挺與長假期等因素相互影響滬膠本周寬幅震蕩沖高回落。 Ru2301月合約本周(9月26日-9月30日)開市13005點,最高13500點,最低12930點,收盤13135點,漲50點,成交量1291150手,持倉量...

受東南亞產區強降雨現貨報價堅挺與長假期等因素相互影響滬膠本周寬幅震蕩沖高回落。 Ru2301月合約本周(9月26日-9月30日)開市13005點,最高13500點,最低12930點,收盤13135點,漲50點,成交量1291150手,持倉量...

一、行情回顧 螺紋2301主力合約本周(9月26日-9月30日)收出了一顆上影線61點,下影線26個點,實體63個點的陽線,本周開盤價:3736,本周收盤價:3799,本周最高價:3860,本周最低價:3710,較上周收盤漲31個點,周漲幅...

【消息面】 1.9月8日,國常會部署盤活地方2019年以來結存的5000多億元專項債限額,各地要在10月底前發行完畢,優先支持在建項目,年內形成更多實物工作量。 2.9月13日,國常會決定進一步延長制造業緩稅補繳期限,加力助企紓困;確定專項...

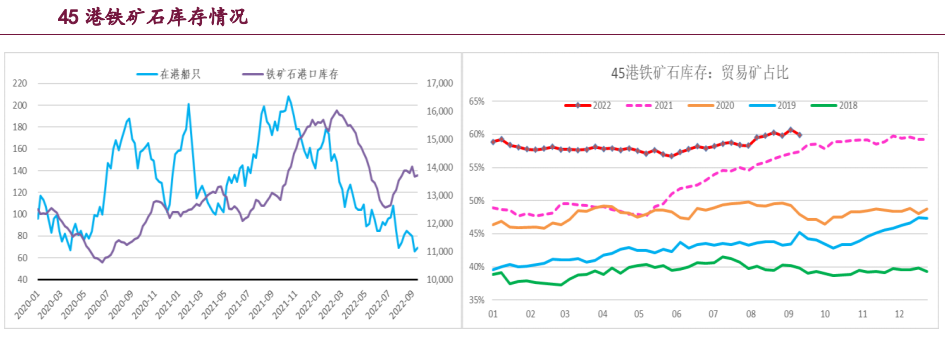

一、走勢回顧 礦石供需格局良好,支撐旺季礦價偏強運行。鋼廠生產積極,礦石終端消耗持續回升,而短期因素擾動下礦石供應并未回升,因而旺季礦石供需格局相對良好,繼而支撐礦價偏強云行。 截至9月16日,期價收于715.0元/噸,重回震蕩區間上沿,錄...

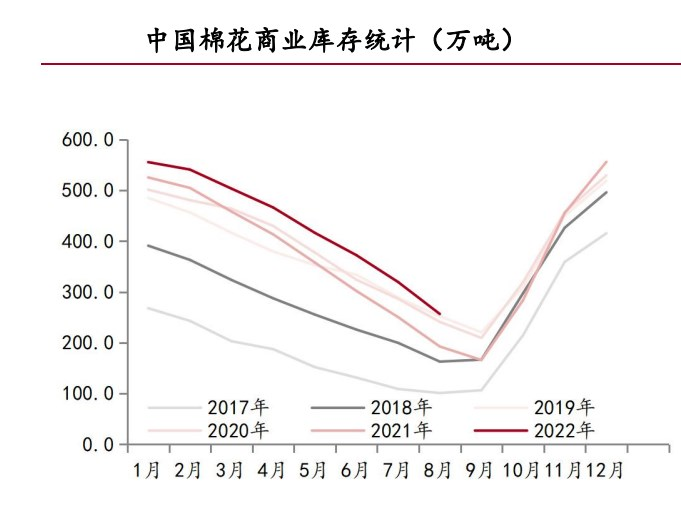

一、行情回顧 截至9月30日,美棉主力ICE12合約本月開盤價113美分/磅,最高至113.20美分/磅,最低至85美分/磅,報收85.63美分/磅,本月累計下跌27.66美分(或-24.42%)。 截至9月30日,鄭棉主力CF2301合約...

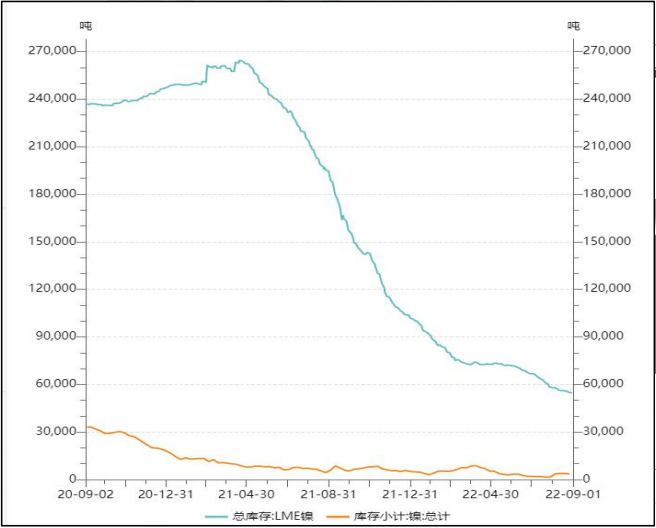

: 期貨方面,昨日價早盤震蕩下行,夜盤窄幅震蕩。宏觀方面,美聯儲加息路徑鷹派程度略超市場預期,疊加非美國家經濟持續走弱,美元再創新高,強美元對有色板塊形成壓制。 國內方面,宏觀數據仍表現疲弱,且從目前刺激政策來看,對經濟拉動力度有限。新能源...

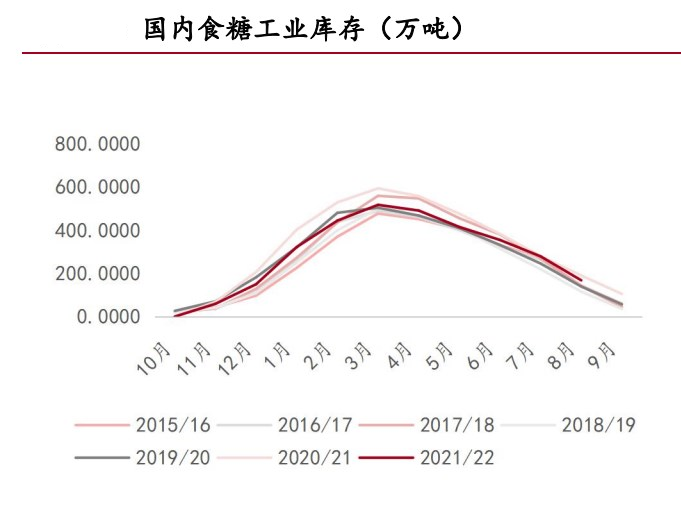

【行情回顧】 截至9月30日,國際原糖ICE3月合約本月開盤價17.77美分/磅,最高至18.18美分/磅,最低至17.19美分/磅,報收17.77美分/磅,本月累計下跌0.04美分(或-0.22%)。 截至9月30日,鄭糖主力SR2301...

: 供應方面,部分西北焦企因原料成本攀升及經營狀況不佳陷入虧損,主動減產意愿隨之增強,焦爐開工情況整體呈現下滑態勢,獨立焦企焦炭日產延續偏緊格局。 需求方面,鋼廠利潤亦維持低位,但鐵水產量延續回升態勢,焦炭入爐剛需支撐走強,且傳統旺季推升需...

一、我國經濟恢復速度不及預期,全球經濟衰退預期升溫 1、我國經濟7、8月延續恢復態勢,但速度不及市場預期 國家統計局發布8月份經濟數據顯示,我國經濟總體延續了恢復發展態勢。具體來看,工業:8月我國規上工業增加值同比增長4.2%,環比增長0....

行情回顧 基本面驅動穩中偏強。本周生豬價格再度走強,截至9月30日,商品豬出欄均價為24.23元/公斤,較上周基本持平;合約2301月末收盤價22590,較上周上漲1.28%。 核心邏輯 屠宰:本周(9月26日-9月30日)樣本屠宰企業開工...

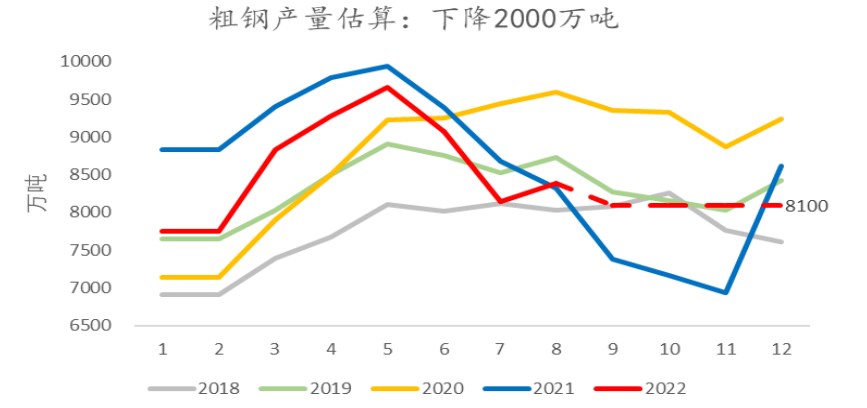

【行情回顧】 一季度:春節與冬奧限產結束后,鋼廠復產提振需求,盤面維持偏強走勢。 二季度:疫情影響原料及成材的運輸,鋼材的生產與消費都受到不同程度影響,疊加印度宣布上調鐵礦出口關稅,盤面維持震蕩偏強運行。 三季度:6月中旬至7月上旬,由于利...

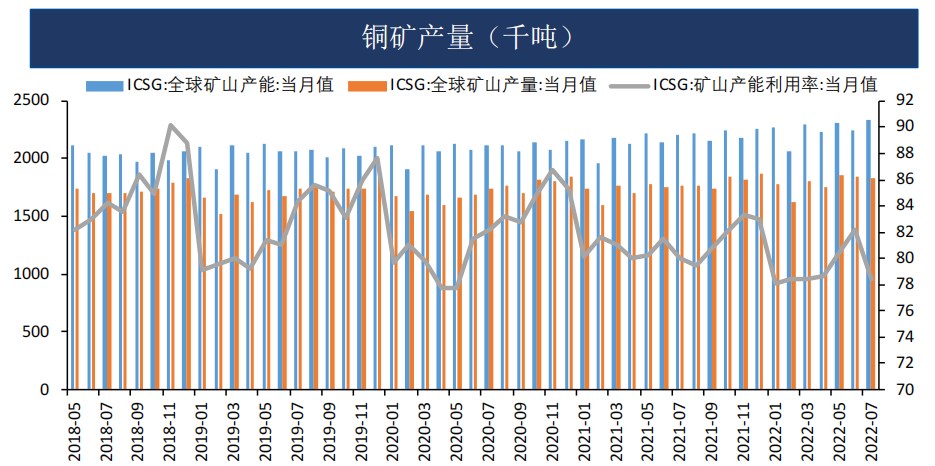

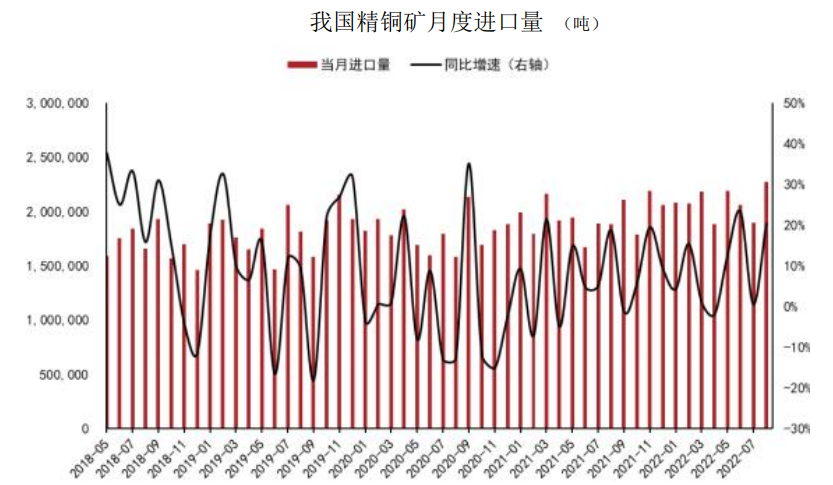

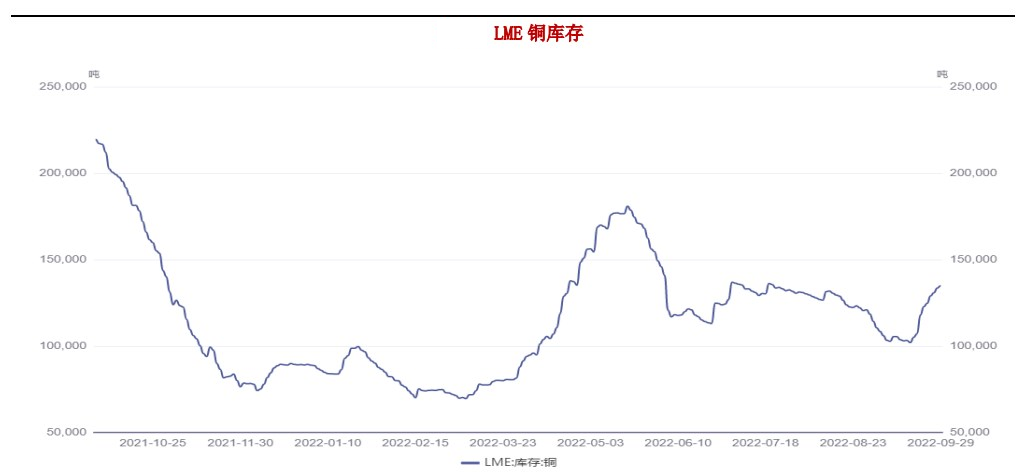

【市場回顧】 2022年三季度,價表現為探底回升的V型走勢,滬合約在7-8月累計跌幅3.11%,期間最低下探至過去18個月低位53000,LME銅三個月合約7-8月累計跌幅6%。7月上半月,市場延續美聯儲加速緊縮預期和經濟陷入衰退的悲觀情緒...

一、宏觀影響 美聯儲宣布加息75個基點,將基準利率升至3.00%-3.25%區間,利率水平升至2008年以來新高。今年以來美聯儲已連續5次加息,并且最近3次連續加息75個基點,保持著1994年11月以來最強勁的單次加息力度。市場預期11月、...

供給方面:天膠產出維持增長態勢,云南及海南產區放量平穩,極端氣候及散發疫情對割膠生產和貿易流通的負面影響微乎其微。 而泰國南部主產區亦逐步進入生產旺季,原料產出預期不斷增強,天然供應端料延續旺季增長態勢,成本支撐隨之保持低位。 需求方面:財...

一、行情回顧 第三季度滬呈區間觸底反彈態勢,主力合約2210最高價202800元/噸,最低價131660元/噸,走勢呈現大幅下挫后震蕩又大幅反彈之勢。 6月中旬開始,中歐美相繼公布最新經濟數據顯示,全球經濟存在持續收縮的風險,歐美央行也相繼...

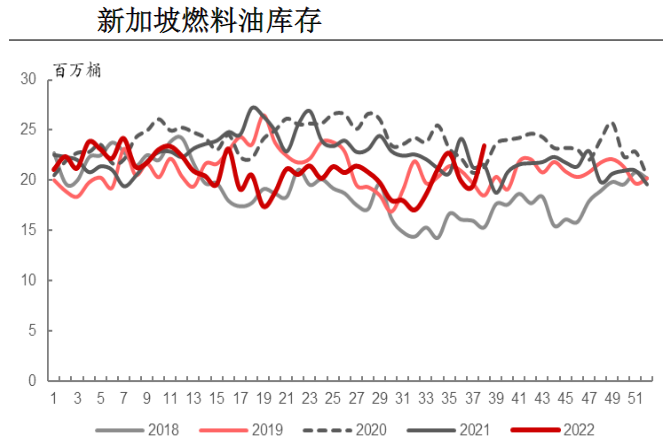

邏輯: 1.成本端:本周燃油價格隨成本端價格橫盤整理為主,周內低高硫價差有所上升。 2.船期:本周期全球燃料油發貨量為509.51萬噸,較上一周期漲12.11%;全球燃料油到貨量為406.90萬噸,較上一周期跌25.78%。 其中新加坡到貨...