RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網

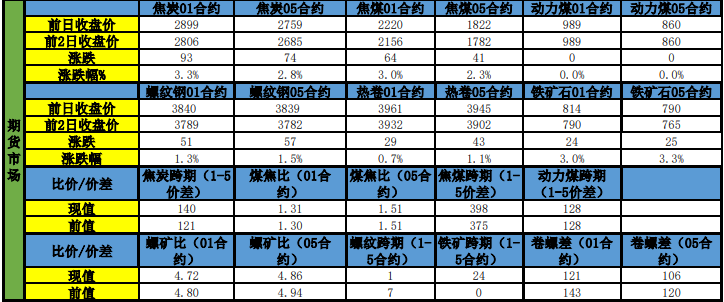

鐵礦回到高位區間 螺紋鋼盤面轉向升水

【摘要】 合約繼續走強,上漲4.6%。隨著疫情管制放松,物流條件恢復,現貨出貨節奏加快,建材消費環比降幅1%。價格方面,北京、上海地區分別收于3800和3850元/噸,周五漲幅較大。 現貨市場上周五明顯走強,基差仍維持低位,盤面已升水北京現...

【摘要】 合約繼續走強,上漲4.6%。隨著疫情管制放松,物流條件恢復,現貨出貨節奏加快,建材消費環比降幅1%。價格方面,北京、上海地區分別收于3800和3850元/噸,周五漲幅較大。 現貨市場上周五明顯走強,基差仍維持低位,盤面已升水北京現...

主要觀點: 利多: 阿根廷天氣干旱,減產預期增強,提振美及美豆;美豆庫存低位;后期買船仍較謹慎。 利空: 大豆到港持續增加,港口庫存回升;油廠開機率回升至高位,豆粕庫存增加;中國進口大豆壓榨虧損有所好轉;巴西大豆種植面積繼續增加。 總結及操...

市場回顧 截止2022年12月9日當周,國內勝利油田出產現貨報價在78.31美元/桶,折合人民幣報價在544.9元/桶。國內2301合約報收于503.3元/桶,二者基差為41.6元/桶。 由于OPEC+產油國減產規模未能進一步擴大,疊加歐盟...

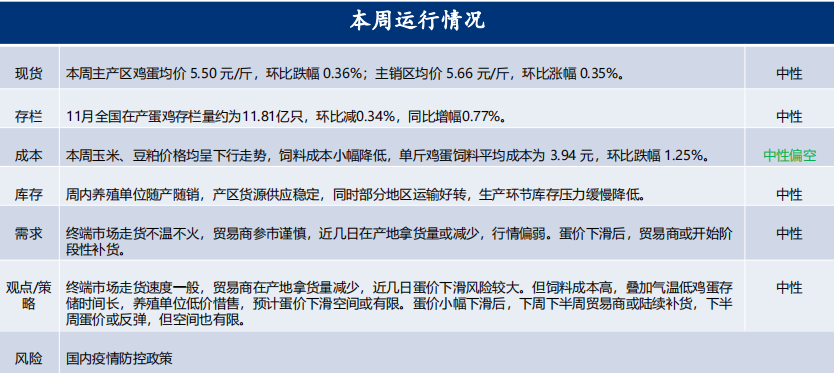

主要觀點: 供應方面: 產地貨源整體有限。從存欄量來看,存欄量偏低,新開產蛋雞數量不多,小碼蛋貨源緊張;養殖單位淘汰老雞積極性增加,下周淘汰雞出欄量或增。生產、流通環節庫存量均不大。氣溫低,養殖單位低價惜售情緒明顯。 需求方面: 終端市場走...

宏觀消息: 上海優化調整部分場所防疫要求,12月9日起密閉娛樂場所、餐飲服務場所也不再查驗核酸檢測陰性證明。具備條件的無癥狀和輕型病例可選擇居家隔離。 行業信息: 廣匯能源公告,公司收到新疆維吾爾自治區應急管理廳下發的批復,同意伊吾廣匯礦業...

本周庫存小幅下降,產區價格下調 卓創資訊:截止到2022年12月8日全國冷庫目前存儲量約為874.71萬噸,單周冷庫庫存量減少2.13萬噸(去年同期單周庫存減少5.31萬噸)。庫外貨源減少,冷庫出貨量略有增加。單周出貨量不及去年同期,同比誠...

相關資訊 1.上海金屬網:據CME“美聯儲觀察”,美聯儲12月加息50個基點至4.25%-4.50%區間的概率為78.2%,加息75個基點的概率為21.8%。 2.上海金屬網:外電12月9日消息,全球礦商英美資源集團(AngloAmeric...

內容提要 【】 現貨報價,華東2635-2770(25/60),江蘇2635-2700(25/55),廣東2640-2690(0/10),山東魯南2500-2500(0/0),內蒙2030-2160(0/0),CFR中國(所有來源)240-...

【】 宏觀層面: 國內經濟好轉跡象逐漸顯現,新能源高增長,基建穩大盤,房地產邊際改善。海外方面,美國經濟處于“衰退+緊縮”狀態,市場對政策緊縮的反應較為充分,對衰退反應將在后期進行。美國通脹向下拐點顯現,加息步伐放緩預期增強,刺激短期銅價反...

12月9日,隔夜、1周、1個月、3個月、6個月、9個月、1年期Shibor分別上漲0.70、4.90、1.10、0.90、0.95、1.00、1.20個基點,報收1.0710%、1.7590%、1.9780%、2.2590%、2.3790%...

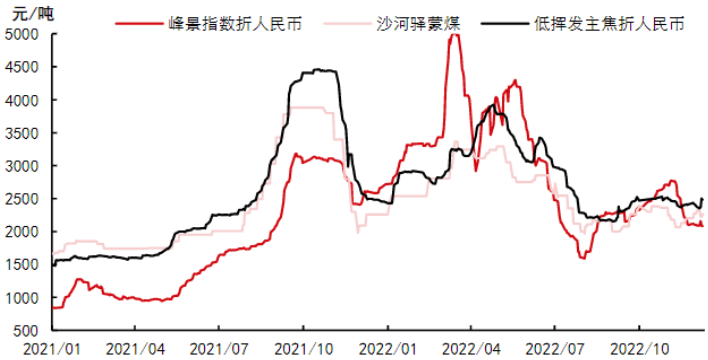

市場回顧 現貨方面:主流鋼廠接受三輪提漲,下游焦企冬儲補庫積極,現貨穩中有漲;疫情擾動解除,煤礦原煤供應穩定,庫存快速去化。目前介休中硫主焦煤2300元/噸(+200),沙河驛蒙煤2265元/噸(-55)。 期貨方面:宏觀預期積極,下游補庫...

IF 等待突破 IF加權突破頭肩底頸線并進行回踩確認后,上周延續振蕩上行走勢。均線方面,MA60即將拐頭向上,MA5、MA10與MA20均線系統已呈現多頭排列,目前IF加權價格繼續沿著MA5走高,MA120仍然是重要的移動壓力線。指標方面,...

【主要觀點】 宏觀方面情緒轉暖帶動價反彈,關注下周美國CPI數據及美聯儲利率會議決議。基本面方面,國內冶煉廠加工費進一步下調,同時進口窗口持續關閉,供應將有所減少,但由于前期進口貨較多及月產量環比增加,短期供應依舊寬松。下游方面,消費偏疲軟...

上周國債期貨市場先漲后跌,周三、周四有所企穩,周五再度下挫。目前期債市場處于多空因素交織,短期將以振蕩為主,但中期仍有下行風險。 第一,政策面利空債市,影響市場情緒。繼前期穩地產“三支箭”后,12月8日,多地再度放松地產政策。南京市首套房貸...

【一、觀點簡述】 :國際油價低位震蕩。俄羅斯總統普京與土耳其總統埃爾多安12月11日通電話討論糧食走廊、在土境內建立天然氣樞紐等問題。科技公司GasBuddy的數據,美國普通無汽油的平均價格已降至每加侖3.29美元,低于去年3.36美元的平...

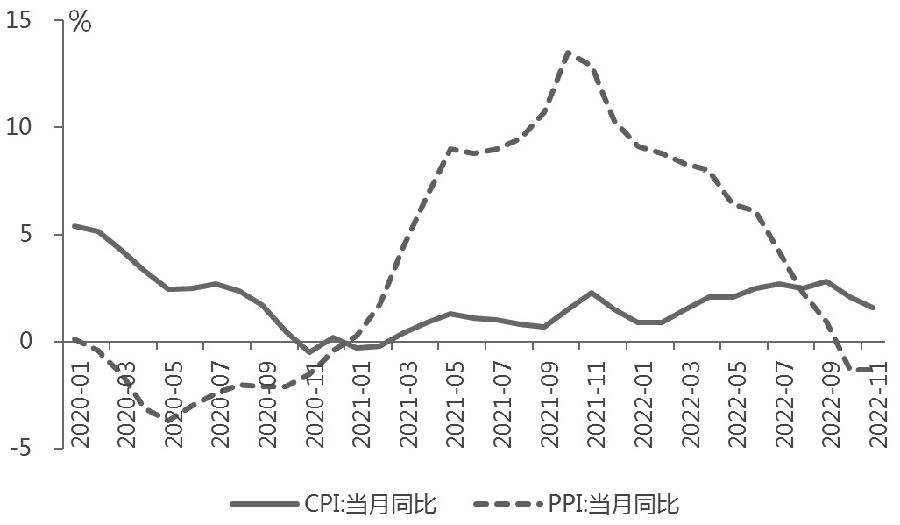

積極信號提振市場信心 上周A股大盤風格較為強勢,上證50領漲其他指數。中央政治局會議傳達了積極信號,穩增長政策或繼續加碼。預計指數將繼續振蕩上行,價值風格更為受益,上證50指數有望繼續占優。 圖為CPI和PPI當月同比走勢 上周A股市場呈現...