RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網

原油價格震蕩反彈 燃料油修復前期跌幅

:燃料油修復 大幅上漲 周二,震蕩,燃料油大跌小幅上漲修復前期跌幅,主力合約2305收2568,上漲98元/噸,漲幅3.97%。 宏觀衰退情緒持續擾動市場,美聯儲仍以控制本國核 心通脹為主要貨幣政策,2023年美聯儲可能持續加息。市場對海上...

:燃料油修復 大幅上漲 周二,震蕩,燃料油大跌小幅上漲修復前期跌幅,主力合約2305收2568,上漲98元/噸,漲幅3.97%。 宏觀衰退情緒持續擾動市場,美聯儲仍以控制本國核 心通脹為主要貨幣政策,2023年美聯儲可能持續加息。市場對海上...

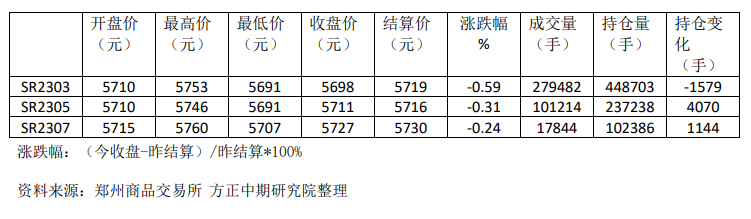

【行情復盤】 期貨市場:鄭糖震蕩偏弱。SR303在5691-5753元之間波動,略跌0.59%。 【重要資訊】 2022年12月16日,ICE原糖收盤價為20.09美分/磅,人民幣匯率為6.9750。經測算,巴西配額內食糖進口估算成本為54...

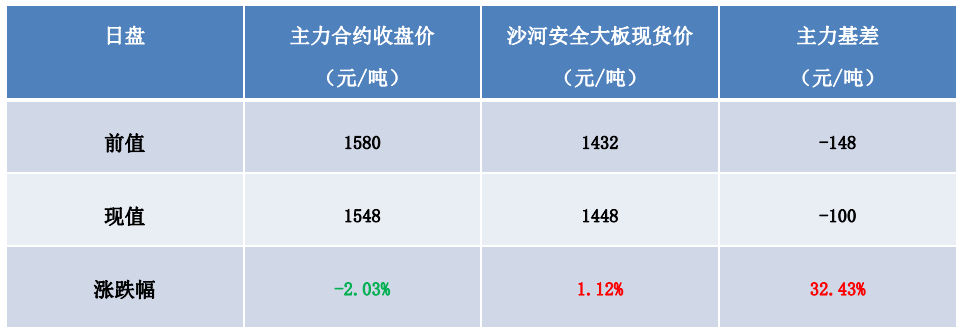

【每日觀點】 : 1、基本面:玻璃生產負利潤持續惡化,行業冷修增加、開工率明顯下降但產量收縮仍不及預期;宏觀、地產政策利好提振情緒,但傳統淡季來臨,終端地產需求疲弱,下游加工廠按需采購原片,玻璃庫存仍處絕對高位;偏空。 2、基差:浮法玻璃河...

【油脂】 震蕩 美國EPA摻混比例不及預期,消費端利空,國際植物油震蕩下跌。USDA報告調整有限,對行情影響有限。 俄羅斯恢復黑海糧食出口協議,全球油脂供應增加施壓油脂。MPOB最新報告顯示11月底馬棕油庫存環比下降,報告利多。 馬來西亞氣...

一、 行情回顧與操作建議 市場表現: 12月20日,合約今日收盤價為1841.5元/噸,較上一交易日結算價下跌67.0元/噸,跌幅3.51%;較上一日收盤價下跌14.0元/噸,跌幅0.75%。 12月20日,合約今日收盤價為2652.0元/...

【塑料】 聚烯烴現貨價格小幅度反彈,華北地區拉絲市場低端價格7800元/ 噸,較前日價格漲20元噸,華北PP基差報價05-70,走弱。 華東地區聚丙烯 拉絲市場低端價格7850元/噸,較前日價格漲20元/噸,華東PP基差報價 05-20,走...

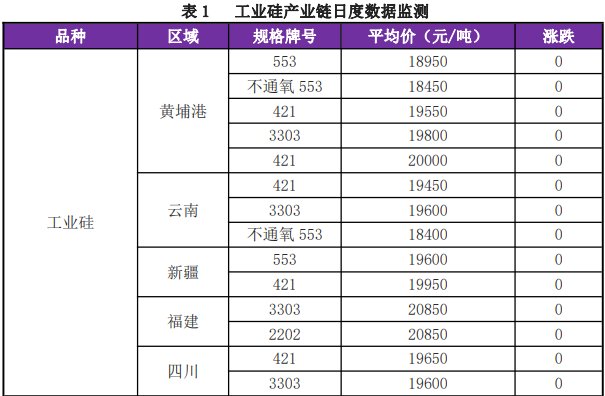

行情回顧及后市展望 工業硅:現貨報價,黃埔港通氧553#硅18950(0)元/噸,不通氧 553#硅 18450(0)元/噸,421#硅20200(0)元/噸。 多晶硅方面,多晶硅致密料293(0)元/千克;多晶硅菜花料報價 290(0)元...

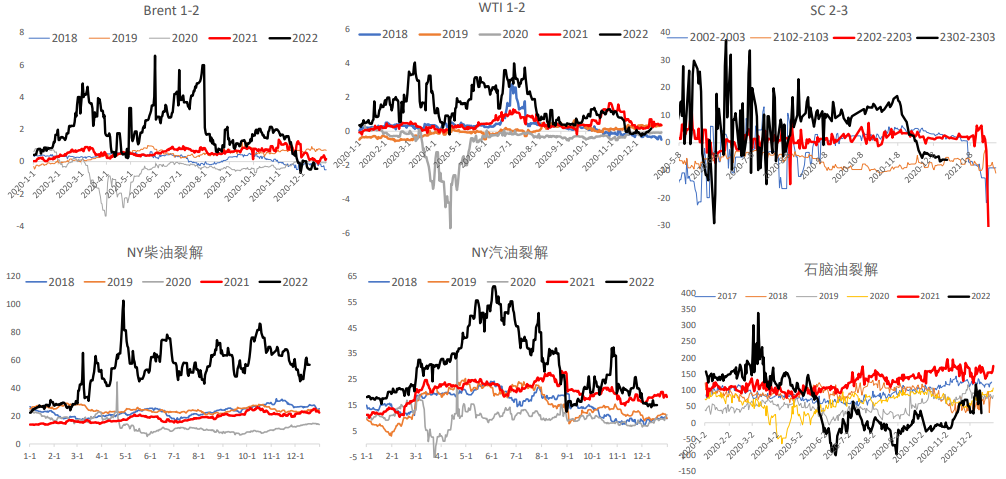

【】 方向:Brent弱勢震蕩 行情回顧:WTI油價處于70-78區間震蕩,近端結構維持偏弱,柴油裂解回落后維持55的高位,顯示出消費端的支撐與原油自身供應的矛盾。 邏輯: 1、美聯儲繼續加息50BP,并保持偏鷹派論調,美元指數或企穩走強,...

基本面及市場信息: 1、芝加哥大豆期貨截至收盤,3月合約上漲16.25美元,報1478美分/蒲式耳。截至收盤,3月合約上漲2.4美元,報448.6美元/短噸。截至收盤,3月合約上漲1.31美分,報64.75美分/磅。洲際交易所加拿大截至收盤...

【】 行情回顧:昨日亞盤時段黃金窄幅震蕩,晚間COMEX漲1.67%報1827.7美元/盎司。 宏觀面:昨夜日本央行突然宣布,允許10年期國債收益率升至0.5%,是自2021年3月從0.2%提高到0.25%之后,第一次擴大波動區間。這意味著...

宏觀消息 美聯儲公布最新的12月利率決議,美聯儲宣布普遍預期的加息50個基點,并暗示聯邦基金利率可能在明年突破5%的水平。 評論及策略 :INE夜盤收漲0.24%,報537.7元。美元匯率下跌支撐歐美原油期貨市場,美國可能會在明年初補充石油...

相關資訊 1.上海金屬網:國際業協會(IAI)數據顯示,2022年11月份全球原鋁產量為561.1萬噸,去年同期為540.6萬噸,前一個月修正值為579.7萬噸。11月原鋁日均產量為18.7萬噸,前一個月修正值為18.7萬噸。預計11月中國...

【】 邏輯:周二,合約MA2305收盤報價2549元/噸,較上一交易日結算價下跌49元/噸,跌幅1.89%。 現貨方面,國標甲醇太倉市場主流報價為2610元/噸,較上一交易日下跌20元/噸。 疫情政策需要時間去適應,短時間內對人民生活影響較...

【期貨】 周五夜盤滬2301合約開于65410元/噸,夜盤維持震蕩,白盤午后價格探底回升。收盤價65060元/噸,較上一交易日下跌50元/噸。 【現貨】 今日1#電解現貨對當月2301合約報于升水450元/噸升水570元/噸,均價升水510...

一、行情回顧與操作建議合約前結算價為 6556 元/噸,收盤價為6506 元/噸,整體下跌0.76%。 山東地區進口針葉漿現貨市場觀望氣氛濃郁,價格有窄幅回落。市場含稅參考價:南方松 7150 元/噸,銀星 7200-7250 元/噸。其余...

【行情分析】 隨著國內疫情放開,新疆新棉加工增速,軋花企業開機率高于同期;下游方面,紡織企業陸續復工,全國紡企開機率維持上升趨勢,但部分工廠開機不足或仍處于放假狀態,開機率同比仍較低,原料采購仍以剛需為主,備貨量較少。綜上,國內供應充足,消...