RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網

生豬 底部存支撐

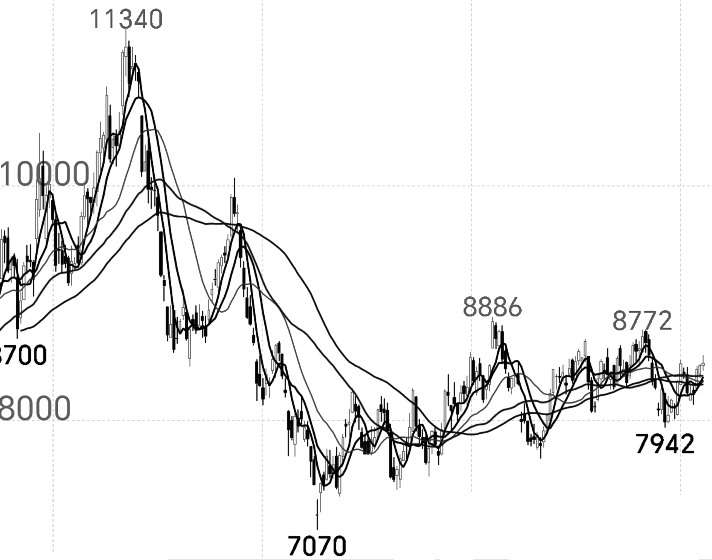

從官方公布的能繁母豬數據來看,自2021年6月開始,能繁母豬結束21個月的環比正增長,進入下降階段,理論上對應生豬出欄量在2022年4月份達到頂峰并開始下降,該結論在2022年的豬價上得到較好印證。自2022年4月中旬開始,生豬價格由底部回...

從官方公布的能繁母豬數據來看,自2021年6月開始,能繁母豬結束21個月的環比正增長,進入下降階段,理論上對應生豬出欄量在2022年4月份達到頂峰并開始下降,該結論在2022年的豬價上得到較好印證。自2022年4月中旬開始,生豬價格由底部回...

昨日,瀝青期貨2306合約呈現縮量減倉、略微收漲的態勢。盤中,期價重心小幅上移至3740元/噸一線附近運行,收盤略微收漲0.67%至3737元/噸。瀝青期貨2306合約略微減倉1087手,至367086手,降幅僅為0.30%。 交易所前20...

產業投資者可維持高位保值思路 整體來看,硅鐵生產利潤從2022年11月以來不斷修復,雖然不能與2022年上半年動輒每噸超千元的高峰時期相比,但與黑色系其他品種相比利潤依舊可觀。 圖為硅鐵主力合約日線 元旦過后,隨著主流鋼企新一輪合金招標陸續...

: 供應方面,中焦協會議號召與會企業加大限產力度,以此提升對上下游議價能力,而春節臨近,焦爐開工意愿亦有逐步降低可能,節前開工率料呈現回落之勢。 需求方面,鐵水產量仍維持220萬噸之上,焦炭入爐需求支撐尚可,但鋼廠補庫節奏有所放緩,原料冬儲...

本周成本端的整體下行,塑料報價也略有下降。臨近春節,塑料進入需求淡季,工廠逐漸放假修整,現貨成交難有大的提升。疫情防控政策放松,預計 2023 年中國需求將變得更加繁榮穩定,目前物流和出行量均逐步恢復,下游整體處于弱現實強預期狀態。 短期內...

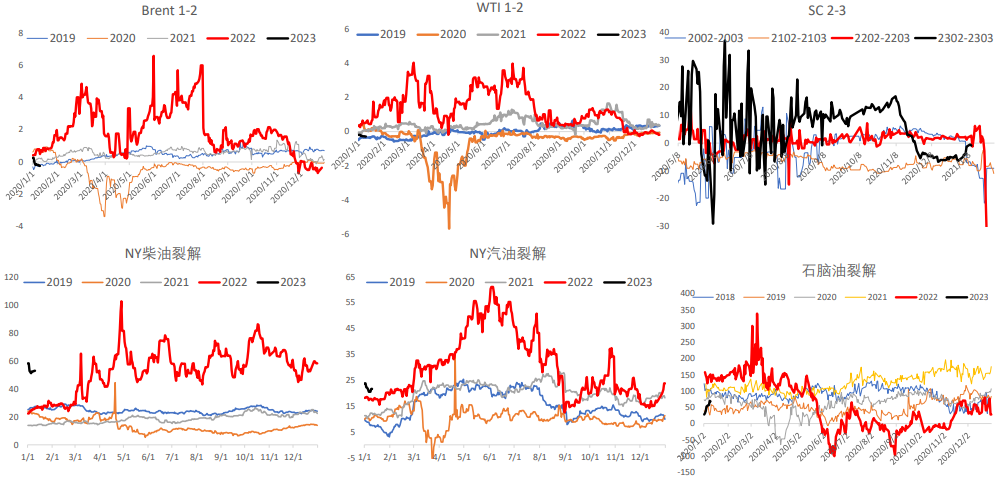

【】 方向:震蕩 行情回顧:油價維持低位震蕩,非農數據顯示經濟需求仍有韌性,但降通脹是首要目標,下次議息會議仍可能加息25或50bp,宏觀經濟壓力持續存在。近期汽柴表觀數據表現同樣一般,市場對衰退預期加深,對原油等商品構成壓力。 目前行情來...

行業信息 據外電消息,Posco lnternational周二表示,該公司正在印尼建設一座毛棕櫚精煉廠,并對包 括食品、化妝品和生物能源在內的多個行業的巨大潛力寄予厚望。該工廠將于今年第四季度開始 建設,目標是在2025年第二季度投入運營...

一、行情回顧與展望市場表現:期貨合約價格偏弱運行。UR2305 收盤價2532 元/噸,跌幅1.40%,成交量 160809 手,持倉量 126024 手,凈減1936 手。 現貨報價:(小顆粒)出廠價格持穩。河南晉開出廠價2680 元/噸...

一、貴金屬行情及展望 日內行情: 在PMI數據和就業數據導致連續兩天大跌后,美元指數短線在103附近探底 回升,貴金屬也相應地沖高回落。倫敦上漲趨勢仍然保持良好,但倫敦在24美元/盎司一線有較大拋壓,全球經濟衰退階段白銀或繼續弱于黃金。技術...

【短評-】 西北地區甲醇樣本生產企業周度簽單量13.1萬噸,環比上升79.5%;重慶卡貝樂85萬噸/年、玖源化工50萬噸/年、四川瀘天化40萬噸/年、山西焦化40萬噸/年,甲醇裝置近期檢修結束;江蘇斯爾邦80萬噸/年MTO裝置恢復時間待定;...

進入2023年,黃金期貨和現貨延續了去年11月以來的反彈行情,表現較為強勢,國際金價整體在1800美元/盎司上方振蕩摸高,并重回半年新高;國內金價去年在人民幣相對美元貶值的情況下漲幅顯著,但近期由于國內經濟復蘇預期,人民幣匯率有所升值使國內...

【】 1月10日,隔夜震蕩上行;主力2302收盤報18265漲120,LME鋁收盤報2457漲34; 現貨方面,周二SMM華東鋁報價18000漲140貼水70降10,佛山南儲鋁報價18020漲160;佛山持貨商繼續惜售,佛山報價貼水10后上...

鐵礦:現貨報價,普式 62%價格指數 118.7 美元/噸 (-1.1),日照港超特粉 701 元/噸(+13),PB 粉 840 元/噸 (+15)。(數據來源:Mysteel) 地產利好政策持續出臺;上周國家發展改革委研究加強價格監管工...

昨日,A股走勢分化,上證指數收跌0.21%,創業板指數上漲1.38%,兩市成交0.75萬億元。同時,期權標的同樣分化,創業板指數上漲1.52%,上證50指數則小幅收跌。期權市場交投活躍度降溫,滬深兩市及中金所期權總成交361.34萬張,較前...

利好因素仍在 展望后市,在高成本和供應偏緊的驅動下,雞蛋現貨價格高位運行或成常態,在現貨支撐下期貨價格重心也有望上移,但較難出現趨勢性單邊行情。 2022年,國際環境復雜多變,玉米進口受限,加上國內飼料原料供應偏緊,支撐飼料成本居高不下。與...

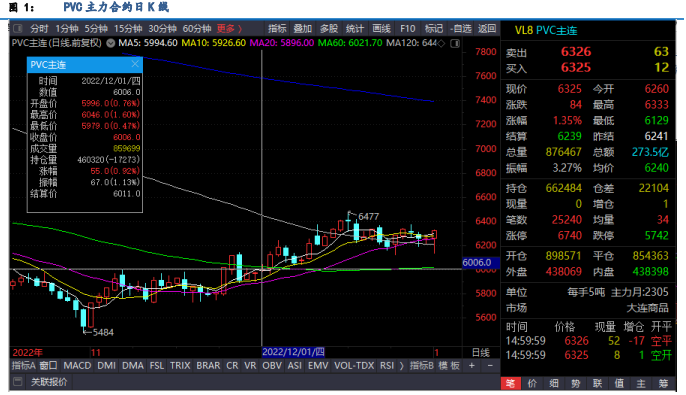

一、行情回顧 合約在12月30日收在6263元/噸,月漲312元/噸(漲幅5.24%)。 回顧整個12月,上半月得益于疫情政策放開及房地產政策松綁,主力合約呈現向上抬升態 勢,下半月隨著疫情再沖擊的顯現及年底需求不振供需層面未能做出正面的反...