RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網

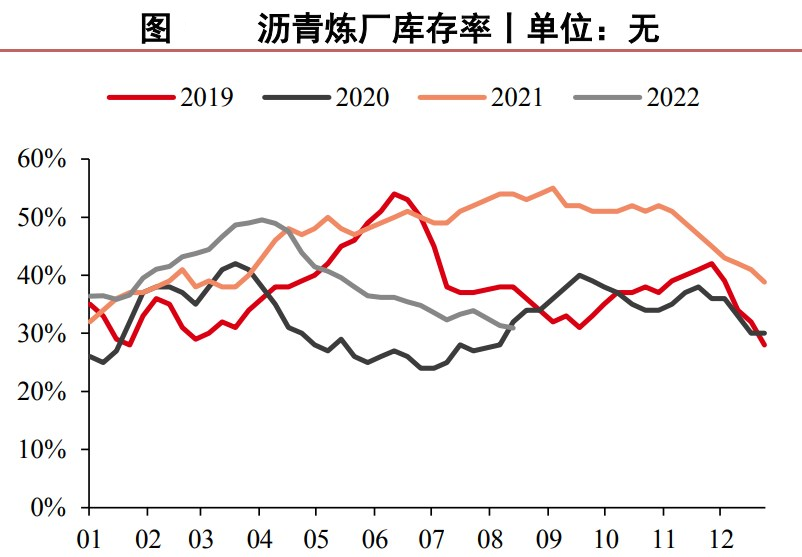

供應端支撐庫存持續去化 瀝青短期維持震蕩偏強走勢

市場分析:上周期價呈現震蕩上行走勢,油價反彈疊加市場供應偏緊,BU盤面表現偏強。 國內供給:據百川資訊統計國內瀝青裝置開工率來到33.79%,環比前一周增加0.3%。未來一周,雖然部分延期開工的煉廠暫時沒有復產瀝青的計劃,由于華北地區個別煉...

市場分析:上周期價呈現震蕩上行走勢,油價反彈疊加市場供應偏緊,BU盤面表現偏強。 國內供給:據百川資訊統計國內瀝青裝置開工率來到33.79%,環比前一周增加0.3%。未來一周,雖然部分延期開工的煉廠暫時沒有復產瀝青的計劃,由于華北地區個別煉...

宏觀:國內方面,中國7月金融數據重磅出爐,M2增速繼續走高,新增貸款、社融增量大幅回落。海外方面,美國7月PPI環比下滑0.5%,為2020年4月來首次錄得下滑;同比則上升9.8%,均低于經濟學家預期。 供給及成本:供應端,用電緊張問題以及...

市場回顧:上周盤面大幅反彈,滬合約收于23975元/噸,環比上漲6.82%;倫收于3302美元/噸,環比上漲10.36%;外盤強于內盤。 宏觀:國內方面,中國半年度政治局會議召開,對于下半年的經濟釋放積極信號。7月27日,美聯儲決議加息75...

【】 礦石供需格局變化不大,鋼廠復產延續,礦石終端消耗繼續回升,樣本鋼廠日均鐵水產量和進口礦日耗環比增加,但仍處于年內、同期低位,礦石需求改善有限,謹防壓減政策執行。 與此同時,礦商發運高位回落,但降幅不大,相反國內到貨延續回升并至高位,且...

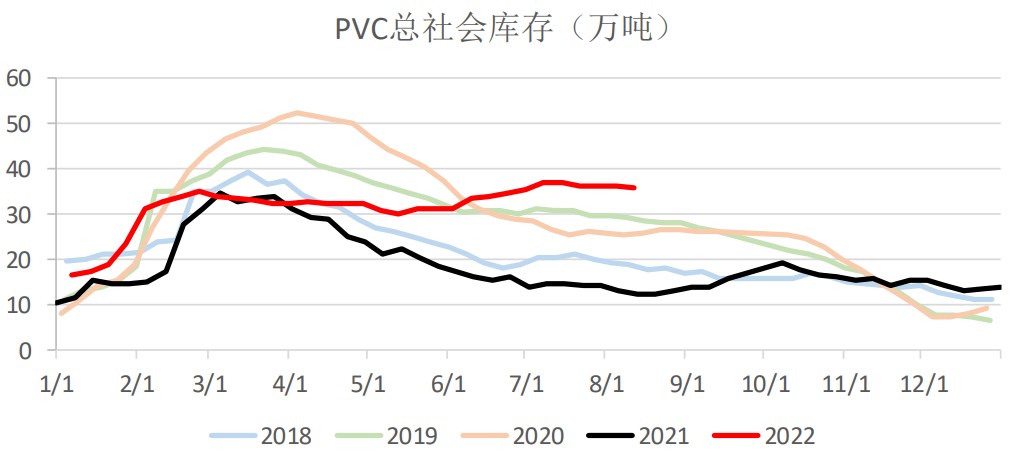

供給:PVC生產企業開工率74.16%,環比-1.46%,同比-7.03%;其中電石法73.16%,環比-4.29%,同比-10.12%;乙烯法77.65%,環比9.07%,同比12.08%。PVC產量41.63萬噸,環比-1.20%,同比...

產量:2022年1-6月全球天膠產量619萬噸,同比+1.8%,其中,泰國+8.1%;印尼+2.9%;越南-30%;非洲+7.2%。 進口:2022年1-7月天膠與合成膠進口398萬噸,同比+4.1%,去年同期+0.3%。 需求:2022年...

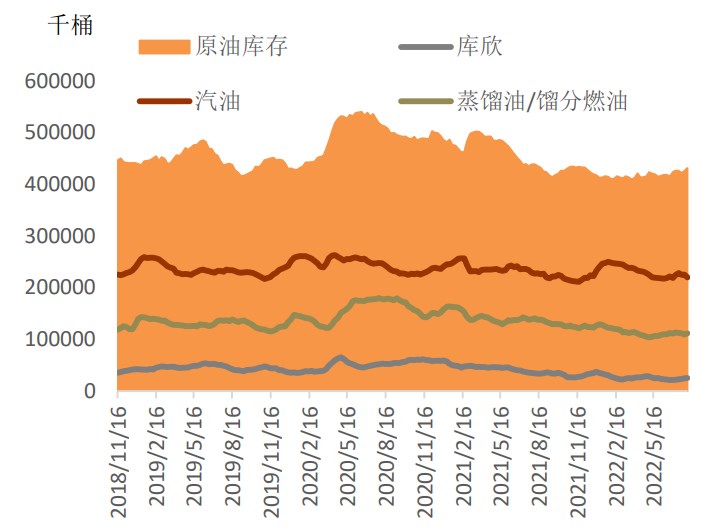

一、行情回顧 上周國際呈現震蕩上行的走勢,但美布兩油均價較前周環比下跌。周內,數據顯示,美國7月非農就業人數加速增長,7月中國進口量大幅反彈,中美經濟部分數據好轉在一定程度上緩解了投資者對經濟衰退的擔憂,對油價起到了支撐作用。 此外,能源供...

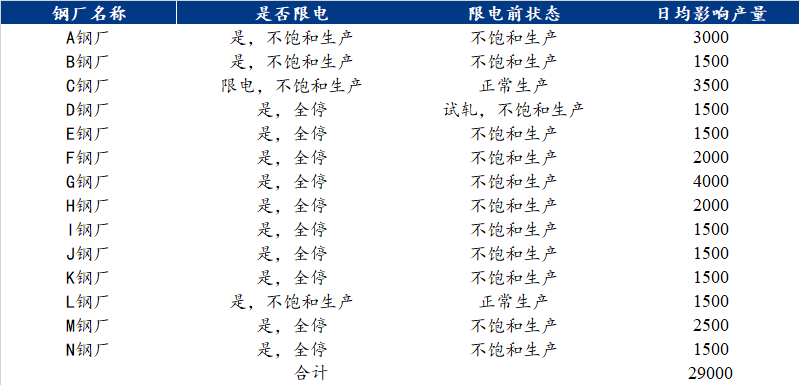

據悉自8月7日起,四川省迎來2022年第二輪高溫干旱天氣,電力供需形勢異常緊張。持續高溫干旱天氣導致空調降溫負荷激增用電量大幅上漲,各大流域來水嚴重偏枯水電發電出力斷崖式下降。為確保四川電網安全,確保民生用電,四川電網有序用電方案中涉及...

8月15日發布澄清稱,近日,公司關注到有媒體報道秦皇島港銅精礦違約事件:8月1日前后,13家貨主總價值60億元的30萬噸銅精礦被第三方劉宇無單運走。13家貨主委托中國秦皇島外輪代理有限公司、秦皇島外代物流有限公司等兩家貨代公司做報關、貨...

一、上周市場綜述 上周貴金屬價格走勢震蕩。COMEX主力合約在上周五報受于1818.9美元/盎司,周度漲幅為1.55%,為連續四周上漲;COMEX主力合約報收于20.835美元/盎司漲,周度漲幅為4.91%。COMEX金銀比價小幅下跌至87...

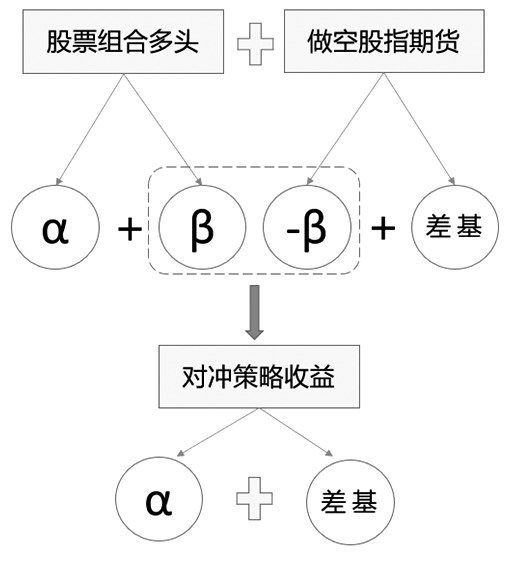

無論價格漲跌或行業輪動,其都能成為有效的證券投資補充工具 股指期貨作為一種金融衍生品,具有資源配置、價格發現和風險管理的功能,在金融市場上發揮著巨大作用。本文通過整理市場上常見的股指期貨交易策略,為投資者進行股指期貨交易、對沖和保值提供參考...

8月12日,隔夜、1周、9個月、1年期Shibor分別上漲1.40、0.90、0.10、0.50個基點,報收1.0440%、1.4130%、1.8890%、1.9950%。2周、1個月、3個月、6個月期Shibor分別下跌0.80、1.70...

長期基本面向好 7月末見底后,期債價格開始上行并突破年內高點,走出一輪明顯的牛市行情。后市看,短期資金面并未發生變化,對期債仍有一定支撐,但中長期經濟改善及資金面的逐步收緊將對債市構成利空影響。 期債市場自7月末見底后開始上行并創年內新高,...

IF 指標修復 上周五IF加權收中陽線,反彈節奏得到了延續。均線方面,MA5、MA10已經拐頭向上,且MA5與MA10形成金叉,表明短期反彈趨勢未改,但上方依然受MA60與MA120的壓制。指標方面,MACD首現紅柱,且DIF與DEA開始向...

上周主要指數持續上漲,其中上證綜指上漲1.55%,深證綜指上漲1.90%,創業板指上漲1.40%,上證50、滬深300、中證500、中證1000數分別上漲0.81%、0.82%、2.40%、1.96%。上周前半周中小板塊較強,后半周權重股走...

經過一段時間的調整后,上周A股市場溫和反彈,上證綜指自3220點附近振蕩上行,最高漲至3288.22點,當周收報3276.89點。同時市場繼續分化,中小盤個股大幅走強,IC及IM雙雙走高,主力合約周漲幅分別為2.81%和2.43%,IF及I...