RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網

大豆到港量繼續減少 短期豆粕庫存繼續下降

一、行情回顧 M2301主力合約報收于4014元/噸,漲幅0.55%,+22元/噸。20日開盤價3975元/噸,最低價3961元/噸,最高價4042元/噸;成交量1029073手,持倉量1603996手,日增倉-23533手。 二、消息面情...

一、行情回顧 M2301主力合約報收于4014元/噸,漲幅0.55%,+22元/噸。20日開盤價3975元/噸,最低價3961元/噸,最高價4042元/噸;成交量1029073手,持倉量1603996手,日增倉-23533手。 二、消息面情...

【利多因素】 全球天然主產區降雨量周環比小幅增加維持偏高水平,未來兩周天然橡膠東南亞主產區整體降雨量較上一周期整體降低,對割膠工作影響減弱。需求方面,國內下游輪胎廠當前多數半鋼胎企業開工維持高位水平,以降低生產成本壓力。 當前企業維持常規走...

【】 期貨端:11月合約收盤26120,跌150;1月合約收盤23350,跌240;3月合約收盤20590,跌120。 現貨端:全國22省市生豬均價28.27元/kg,跌0.25元/kg,其中遼寧27.28元/kg,河南27.98元/kg,...

現貨方面,現貨基差報價快速下跌,導致現貨報價多下跌。10月份快要結束,美國大豆雖說會推遲進入國內,但是終將進入中國工廠。 船期統計11月大豆進口量預計在880萬噸,12月為900萬噸,因此國內大豆供應逐步增加。這將導致國內供應吃緊的格局逐步...

: 【市場分析】 拜登講話未能如期奏效,庫存偏低格局下油價有所反彈。石化及中油企業出廠價格承壓走低,現貨市場交投乏力,商家謹慎讓利出貨。 下游工廠堅持剛需采購模式,市場多以小單成交;后期仍有新裝置釋放預期,未來市場供給寬松,供需矛盾將有所增...

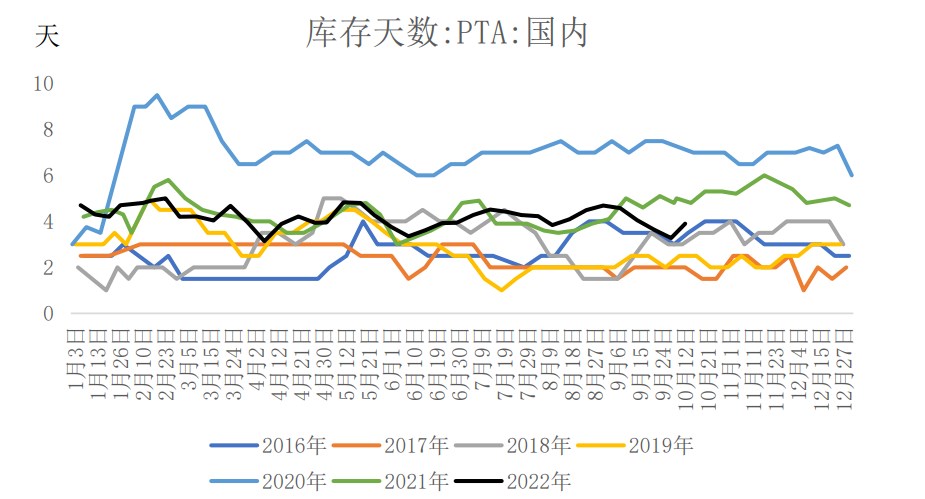

1、基本面:節后油價高位回落,華東共計720萬噸裝置計劃近期提負。PX方面,現貨仍然供應偏緊但海外裝置恢復集中,新裝置投產逐步臨近,PXN呈現高位回落。 PTA方面,個別裝置因原料緊張降負,但整體負荷相較前期明顯回升,供應偏緊格局緩解,但疫...

【基本面數據】 10月20日東北三省及內蒙重點深加工企業新主流收購均價2625元/噸;華北黃淮重點企業陳玉米主流收購均價2816元/噸。 港口方面,鲅魚圈(容680-730/14.5-15%水)平艙價2790-2810元/噸,較昨日下調20...

背景分析:周四期價震蕩,01合約夜盤收報1458元/噸,05合約夜盤收報1457元/噸。中國央行將一年期和五年期貸款市場報價利率(LPR)分別維持在3.65%和4.30%不變。 10月以來,已經有多個城市的首套房商貸利率降至4%以下。另外,...

【現貨市場】 新疆產區舊季余貨不多,成交較少,阿克蘇、喀什、庫爾勒、若羌等多地處于防疫管控中,物流運輸受阻,內地人員進疆受限,疆內疫情較為嚴峻。 部分初期到疆客商陸續解除觀察,在報備區域小范圍活動,阿拉爾、阿克蘇、澤普少量訂園,當前棗果水分...

市場要聞與重要數據: 1.WTI11月收漲0.43美元,漲幅0.50%,報85.98美元/桶;布倫特12月期貨收跌0.03美元,跌幅0.03%,報92.38美元/桶。 上期所原油期貨2211合約夜盤收漲0.34%,報669.50元人民幣/桶...

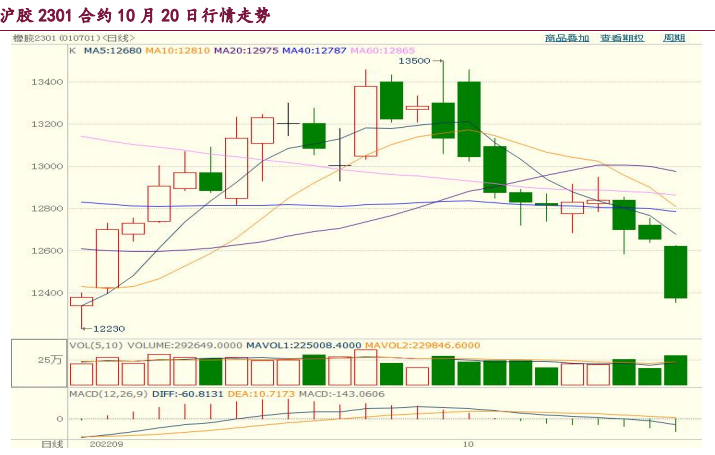

一、行情回顧 在需求偏空以及供應回升,疊加倉單增多的利空因素主導下,國內在本周四呈現加速下跌的走勢。 其中滬膠期貨2301合約最高漲至12625元/噸,最低下探至12355元/噸,截止收盤時滬膠2301合約大幅收低-2.56%或-325元/...

【利多因素】 港口疏港量環比增加,高爐開工率、鐵水產量保持高位,但增速放緩,企業對鐵礦石需求空間邊際減弱。疫情影響、企業虧損等多因素影響下,部分省市鋼廠再度進行減產或者停限產。 【利空因素】 邯鄲部分鋼企于19-22日燒結限產措施,日影響9...

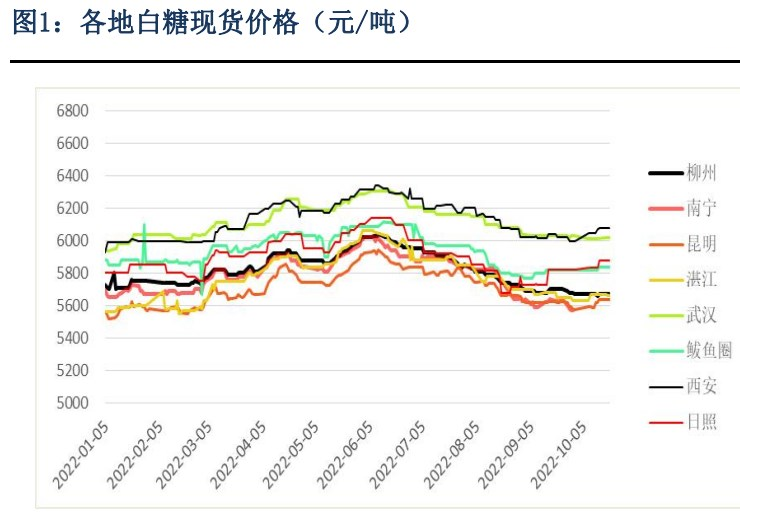

【市場分析】 國際方面,當前原糖整體雖處于相對高位,但是近幾個交易日原糖價格回落幅度較大,走勢稍顯疲軟,主要是受印度供應消息以及市場疲態壓制。 目前市場對于前期利多消息基本消化,焦點主要在印度,關注印度的出口政策。隨著北半球新榨季壓榨逐漸臨...

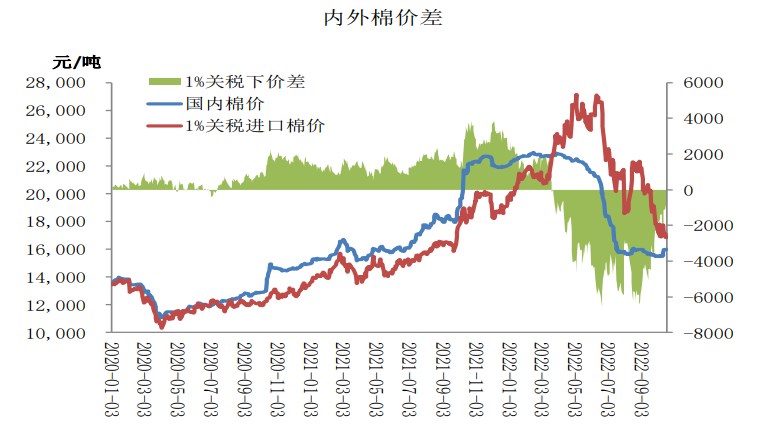

【行業消息】 1、截至10月19日24時,2022年度加工數據如下:新疆累計加工35.41萬噸,較去年同期的75.1萬噸減少52.85%。19日當天新疆皮棉加工3.04萬噸,去年同期日加工量5.77萬噸。 2、昨日棉花市場交投較昨日轉淡,新...

四季度走勢偏空 三季度銅價呈現低位反彈走勢,市場一度預期美聯儲加息進程將放緩,疊加海內外由于能源緊張、限電等干擾供應端頻頻受限,“金九銀十”旺季存消費預期,宏觀與基本面共振觸發了修復性反彈行情。而近期地緣政治風險加劇,全球經濟有步入滯脹跡象...

【行情分析】 國際方面,受暴雨影響,巴西中南部地區9月下旬食糖產量大幅下降。數據顯示,9月下旬產糖量為170萬噸,同比降幅達27.32%,累計產糖量同比下滑9.9%。 供應端利多持續不斷,ICE原糖成功站上18美分/磅關口。進入10月,巴西...