RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網

美國經濟數據反彈 原油價格或反彈回升

背景分析:需求弱化邏輯繼續,趨勢上價格中樞下移,但是短期由于庫存以及供應限制等因素,價格將會保持90以上。最大風險仍然來自宏觀。 市場情況:Brent主力收于96.96美元/桶,前收95.69美元/桶,WTI主力89.08美元/桶,前收87...

背景分析:需求弱化邏輯繼續,趨勢上價格中樞下移,但是短期由于庫存以及供應限制等因素,價格將會保持90以上。最大風險仍然來自宏觀。 市場情況:Brent主力收于96.96美元/桶,前收95.69美元/桶,WTI主力89.08美元/桶,前收87...

【】 隔夜震蕩偏弱,AL2212收于18585元/噸,跌幅0.05%,持倉增倉7479手至1561萬手。現貨平水轉貼水20元/噸,佛山A00報價18720元/噸,對無A00報升水170元/噸。 鋁棒加工費多地持穩,新疆廣東下調10-20元/...

【行情復盤】 現貨市場:國內價格平偏弱運行。東北部分產區降雨,整體上貨量有限,當地花生水分仍然偏高,油廠對水分以及霉變質量要求收緊。部分產區受疫情影響,需求降低,整體購銷清淡,成交多以質論價。油廠試探性調整價格后,到貨量相對穩定,成交價格維...

【現貨市場】 今日全國價格弱勢調整,全國主產區雞蛋均價為5.79元/斤,較昨日價格下滑0.14元/斤。貨源供應穩定,下游清理庫存為主。 【供應方面】 產地雞蛋貨源供應緊張。從存欄量來看,整體存欄維持偏低水平,其中新開產蛋雞數量不多;養殖單位...

【現貨市場】 今日全國價格弱勢調整,全國主產區雞蛋均價為5.79元/斤,較昨日價格下滑0.14元/斤。貨源供應穩定,下游清理庫存為主。 【供應方面】 產地雞蛋貨源供應緊張。從存欄量來看,整體存欄維持偏低水平,其中新開產蛋雞數量不多;養殖單位...

【現貨市場】 昨日國內價格平偏弱運行。受價格下調影響,基層出貨意愿偏低,市場觀望心理明顯,按需采購。盤錦益海油廠開始收購,報價噸包:9700元/噸、標袋:9680元/噸、散積:9640元/噸。 魯花全面入市,定陶魯花油料報價9900元/噸。...

【信息】據Mysteel調研了解,華東某鋼廠近期高鐵采購成交價1400元/鎳(到廠含稅),成交上萬噸,為印尼國產均有。近日南非工會聯合會(Cosatu)因工資談判破裂,已于10月24提交了一份通知,表示計劃在7天內開始罷工。本次為公務員罷工...

鋼材: 這幾天原料走弱,提前交易鋼廠減產對原料的負反饋;但昨天鐵水下降1.7萬噸,環比降幅不算大,盤面對低于預期的減產數據反映不大,維持弱勢。鋼材供需面看,當前產量高于實際需求情況,往上彈性不足,階段性可能受到原料波動有所反復,不改震蕩偏弱...

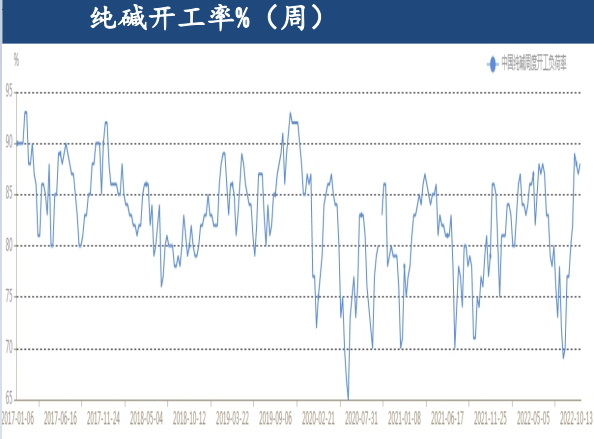

一、行情回顧與操作建議 (1)期市: 建材相關品種全線下跌,期價延續下跌趨勢。主力合約FG2301下跌1.63%,收于1385元/噸,總持倉增加39759手,01-05正向價差縮窄9至9。 庫存:隆眾口徑截止10月27日全國浮法玻璃樣本企業...

【利多因素】 東北地區現貨偏強運行,深加工企業報價堅挺;養殖利潤維持高位,飼用消費持續回暖;國內小麥價格堅挺;進口成本居高不下。 【利空因素】 截至10月20日當周,美出口銷售凈增26.4萬噸,低于分析師預估區間35-107.5萬噸,出口銷...

【利多因素】當前二次育肥滾動出欄,后期供給壓力將有所減輕;隨著季節性消費旺季臨近,下游消費將持續好轉,年底前豬價強勢格局持續;期貨貼水限制盤面下跌空間。 【利空因素】昨日豬價漲跌互現,全國均價26.92元/公斤,較前一日下跌0.04元/公斤...

【】 核心邏輯:山西停產焦煤煤礦陸續復產,不過因疫情和大秦線秋檢導致的物流阻塞依然制約煤炭外運,使得焦煤價格仍有支撐。 產業方面來看,本周焦煤供需雙減,庫存繼續去化,且主要去庫環節在于港口和獨立焦化廠,可見目前中下游采購積極性有限。 具體數...

一、天然盤面分析 27日上期所天然合約RU2301盤中偏弱震蕩。開盤價12210元/噸,最高價12260元/噸,最低價12035元/噸,收盤價12055元/噸,較上一交易日下跌1.07%,成交量19.7萬手,持倉量19.7萬手。 二、現貨市...

【現貨市場】 現貨方面,現貨基差報價仍在趨弱,市場需求清淡導致基差持續下滑。從張家港地區來看,今日基差報價在1250-1300元附近,而在國慶之后,當地基差報價最高在2020元,半個月左右張家港地區基差報價下跌了800元左右,并且,目前來看...

【基本面數據】 10月27日東北三省及內蒙重點深加工企業新主流收購均價2611元/噸;華北黃淮重點企業陳玉米主流收購均價2867元/噸;港口方面,鲅魚圈(容680-730/14.5-15%水)平艙價2820-2840元/噸,較昨日持平。 錦...

【行情分析】 國際方面,當前巴西仍處于壓榨高峰,且北半球榨季尚未完全啟動,國際原價差依然處于高位,短期內階段性供應壓力仍偏緊疊加國際價格的不確定,預計國際糖價維持18美分/磅附近震蕩。 國內方面,9月進口78萬噸,雖同比降低,但仍處于較高水...