RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網

成材表需較為平淡 鐵礦石庫存或無法有效去化

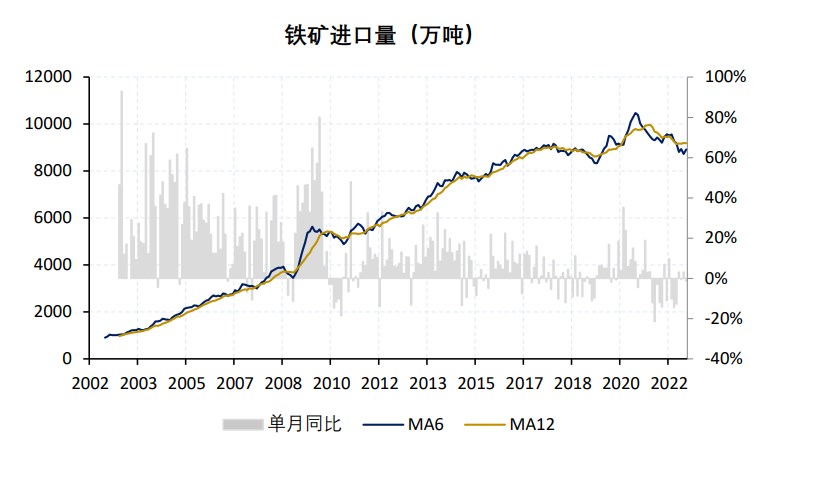

供應:本周鐵礦澳巴19港發運量2471.90萬噸,同比+5.02%,環比+0.81%。其中澳10港發運量1792.70萬噸,同比+1.52%,環比+0.69%;巴9港發運量679.20萬噸,同比+15.55%,環比+1.13%。 全國45港...

供應:本周鐵礦澳巴19港發運量2471.90萬噸,同比+5.02%,環比+0.81%。其中澳10港發運量1792.70萬噸,同比+1.52%,環比+0.69%;巴9港發運量679.20萬噸,同比+15.55%,環比+1.13%。 全國45港...

10月中下旬以來,受央行降準置換MLF預期落空、繳稅等因素使得銀行體系資金面邊際收緊,以及海外加息預期收緊的外溢影響,國內債市沖高回落。后期看,9月及三季度GDP數據延續了弱修復格局,高頻數據顯示上游價格走低、累庫,中游生產偏強而下游仍偏弱...

10月24日,Shibor利率市場全線上揚,近期市場流動性出現趨緊態勢。代表性利率7天Shibor上行4.40基點至1.7260%,較上周同期小幅上漲;隔夜利率上行16.40個基點至1.3940%,較上周同期小幅上漲;14天利率上行11.3...

【現貨市場】 新疆產區舊季余貨不多,成交較少,阿克蘇、阿拉爾、喀什、庫爾勒等多地處于防疫管控中,物流運輸受阻,內地人員進疆受限,疆內人員流通不暢,部分前期到疆客商陸續解除觀察,在報備區域小范圍活動。 阿拉爾、阿克蘇、喀什、若羌少量訂園,當前...

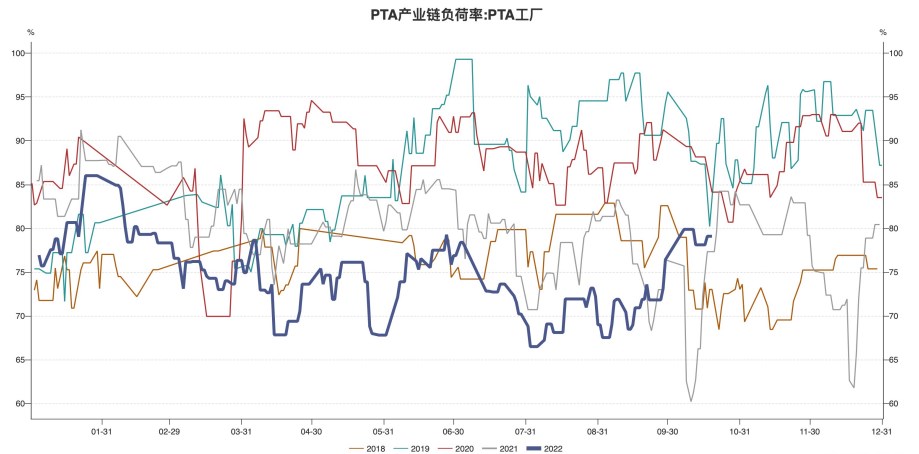

宏觀環境:2022長期邏輯2022年四季度PX和有較多新裝置投產,或帶來供需錯配。 供應:開工率周均PTA產能利用率78.93%,較上周上升0.09個百分點。 產量:本周產量105.26萬噸,較上周減少1.39萬噸。 需求:本周聚酯周均開工...

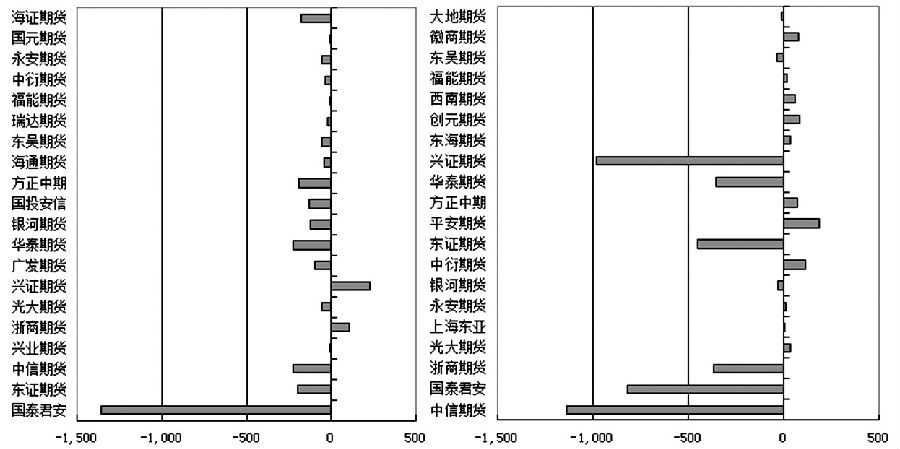

IF ?高拋為主 IF加權走勢經歷小幅反彈后再度承壓調整。周一早盤小幅低開后快速上行遇阻回落,盤中以振蕩下行為主,其間倉位增加較多且量能顯著放大,臨近尾盤回升乏力。主連合約較現貨指數小幅貼水,凈基差接近正常水平但波動增大,期貨走勢較現貨指數...

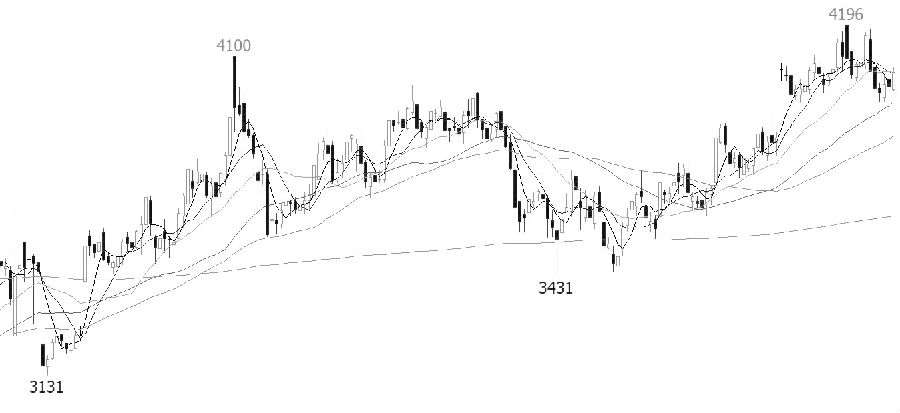

一、本周行情回顧 (一) 本周(10月17日-10月21日)大商所合約y2301開盤價9520元/噸,最高價9728元/噸,最低價9316元/噸,收盤價9594元/噸,較上一周上漲28元,漲幅0.29%。 成交量344.9萬手,較上一周增加...

? ?隨著海外新一輪加息臨近以及焦煤供應端恢復,雙焦現貨跟進回調概率增大,從大方向來看盤面仍將承壓,而進一步下行的空間能否打開取決于焦煤現貨的調降情況。 上周,黑色系期貨價格整體表現較弱,焦煤、焦炭分別以4.9%和6.65%的周跌幅領跌黑色...

供應:(數據均來源于百川資訊)煉廠開工率:截至10/22日,國內74家主要煉廠開工43.43%,周環比+0.24%。周度產量:截止10/22周度產量62.4萬噸,周度+0.34%。 月度產量:2022年9月產量預計262萬噸,環比+17%,...

十一長假過后,螺紋鋼期現貨價格均沖高回落。考慮到供需錯配格局仍將延續,疊加冬儲博弈影響,短期振蕩偏弱格局仍會持續。 供應已經接近頂部區域 十一長假之后的兩周,不論是鐵水日產量還是五大品種成材產量,均有不同程度回升。地方穩經濟的訴求以及鋼廠保...

周一滬2211合約日內窄幅震蕩,夜間低開窄幅運行,期價收至24535元/噸,跌幅0.41%。倫震蕩,收至2974.5美元/噸,漲幅1.59%。 現貨市場:上海0#鋅主流成交于24930-25150元/噸,對11合約升水320-400元/噸。...

PTA現實供需平衡,但后市預期較差,關注預期兌現程度。 現實供需平穩 從供應端來看,PTA9月負荷提升比較明顯,較8月份的低點提升10個百分點左右。不過近期,PTA供應提升受阻,截至10月20日,PTA開工率在77.6%,環比變化不大,連續...

市場消息:昨日合約盡數回吐上周五夜盤漲幅,收于2647元/噸,日內下跌0.57%;太倉基差收于323點,上漲45點。 綜述:昨日市場延續弱勢狀態,受疫情管控影響,沿海地區部分下游工廠開工受阻,內陸地區終端消費受到抑制,甲醇整體需求平平,但華...

昨日,LPG期貨2211合約呈現縮量減倉、略微反彈的態勢。盤中,期價重心小幅上移,收盤略微上漲0.49%,至5162元/噸;大幅減倉4990手,至24842手,降幅達16.73%。 交易所多空持倉排行榜前20席位數據顯示,2211合約持倉呈...

滬鋅 ?現長上影 滬鋅2211合約近期價格沖高回落,上方受壓于8月底高點25450點一線,日線形成長上影放量形態的K線。量能方面,近期價格沖高回落過程中成交量明顯放大,持倉量出現大幅減少。指標方面,均線系統整體走勢偏強,MACD指標快慢線在...

? 市場人士認為,未來一段時間,市場博弈重心將取決于中國的大豆進口需求以及南美的播種情況。雖然到明年2月前,美豆在市場競爭優勢仍然比較明顯,但中國榨利虧損,雜粕和其他蛋白原料替代增加將對美豆出口產生限制。 近期,豆粕期貨盤面整體呈現振蕩回落...