RB螺紋鋼期貨交易網

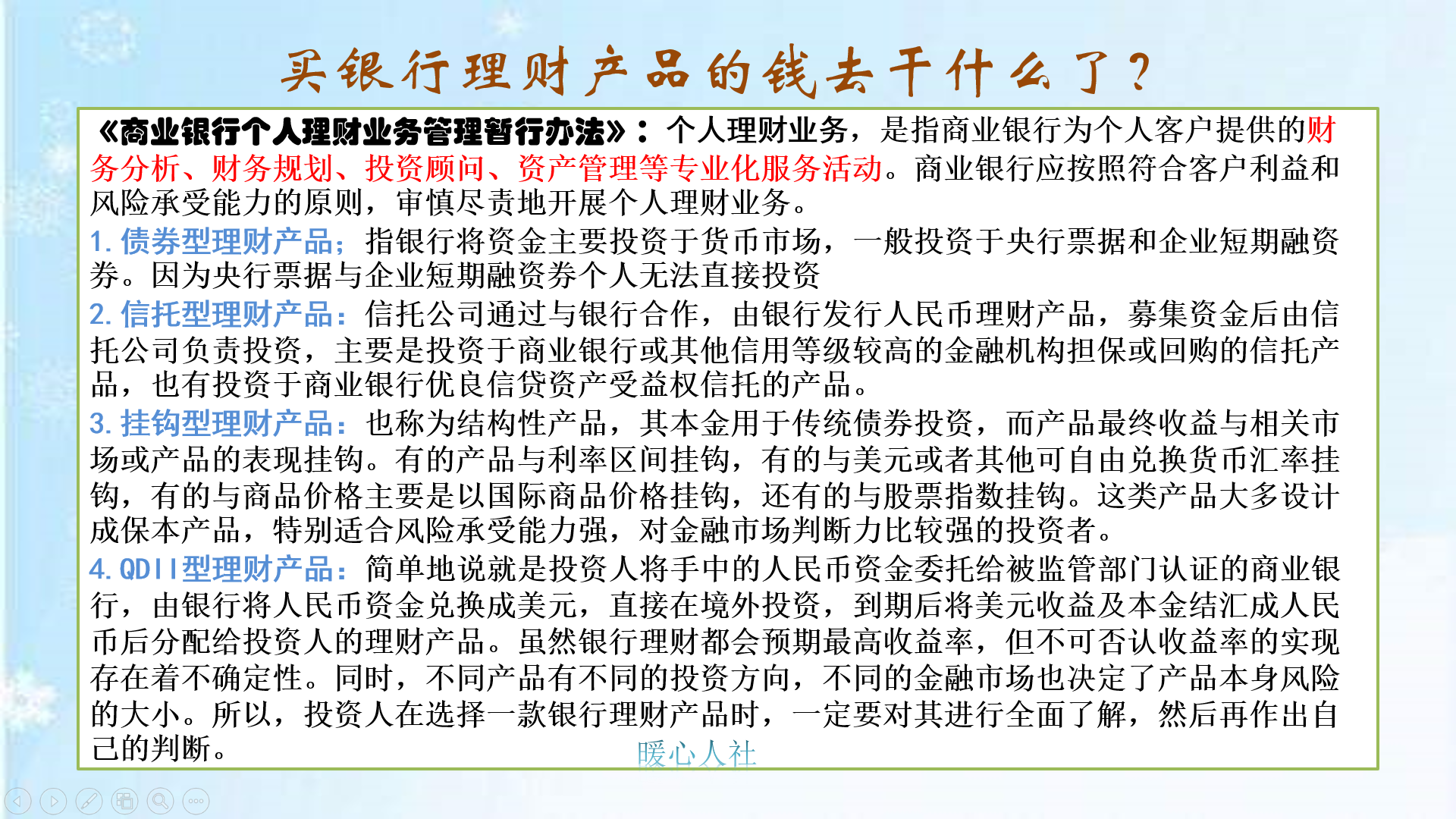

RB螺紋鋼期貨交易網實際上,銀行理財產品2005年按照《商業銀行個人理財業務管理暫行辦法》推出的一系列個人理財服務。主要包括財務分析、財務規劃、投資顧問、資產管理等專業化的服務。這是在我國金融服務企業數量不夠多,群眾接受度不高的情況下,通過銀行提升大家的財務金融知識的一種做法。

銀行理財產品主要包括四大類:債券型理財產品、信托型理財產品、掛鉤型理財產品、 QDII型理財產品。債券型理財產品相當穩健,主要投資于貨幣市場一些個人無法投資的央行票據、企業短期融資等等。

銀行理財產品也是要劃分風險的,按照大家普遍通用的風險等級,可以劃分為謹慎、穩健、平衡、進取和激進五大級別。

大多數銀行理財產品屬于穩健級別,安全性較高,虧損概率幾乎為0。

平衡級別屬于中等風險,這種風險概率下相應的理財產品虧損風險也較低,從可能性上分析,虧損概率不足1%。相應的收益率也會比穩健級別更高一些。

像銀行存款屬于最安全的理財方式,保本保息,即使銀行倒閉,還有存款保險制度的保護,50萬元以內的本金和利息可以得到全額保障。

如果我們承擔虧損的風險,當然就應當有更高的收益補償。虧損風險越高,預期的收益率也會越高。像一些股票類基金的年化收益率能達到10%到20%,當然也有大概率的虧本可能。

比如,“收益率年化4.5%的封閉式凈值產品”:

封閉式,指的是基金沒有開放是無法買進或者賣出,這實際上對應的限制是基金的流動性。流動性越好相應的基金收益率越低,因為基金又要拿出資金來準備投資人贖回。對于封閉式基金,基金經理能夠更專心的、有規劃的進行投資,因此收益率會更高一些。

凈值型,本身指的是這個理財產品不公布收益率,只是按照其份額對應的凈值多少反映收益。比如說基金購買時普遍是一元1份,如果某基金包括10億份,通過投資增值,基金的總值達到了20億,那么一份的凈值就變成了2元,收益多少是自己算的。

上面理財產品中收益率年化4.5%,只不過是宣傳時基金采取的話術而已。按照資管新規的要求,銀行理財產品是不能保本保收益的,所以,看風險僅看名字是看不出來的。

銀行不僅僅會對理財產品做的風險評價,也會對客戶承擔風險的能力做一個評級。如果風險承擔能力弱,也是不允許購買超過相應等級風險的理財產品。風險承擔能力穩健級別的投資者可以購買謹慎級理財產品,但是不可以購買進取級理財產品。一般來說,中等風險的投資產品,只有拒絕本金任何損失的人才不適合購買。

來源:理財筆記

評論前必須登錄!

立即登錄 注冊