RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網前有余額寶破1.5%,后有銀行固收理財產品出現虧損,信托暴雷緊隨其后——一個也不能少!

眼見著理財的收益越來越低,本金都無法保全了,對我們普通人影響大嗎?

當然大!

那這樣看來,我們就不要再說,全球經濟一體化、利率下行的話題與我們無關了;

我們也不要再說,資管新規不會有事,什么打破剛性兌付啊存銀行的都保本國家是要兜底的。

因為,事實已經做出了回答。

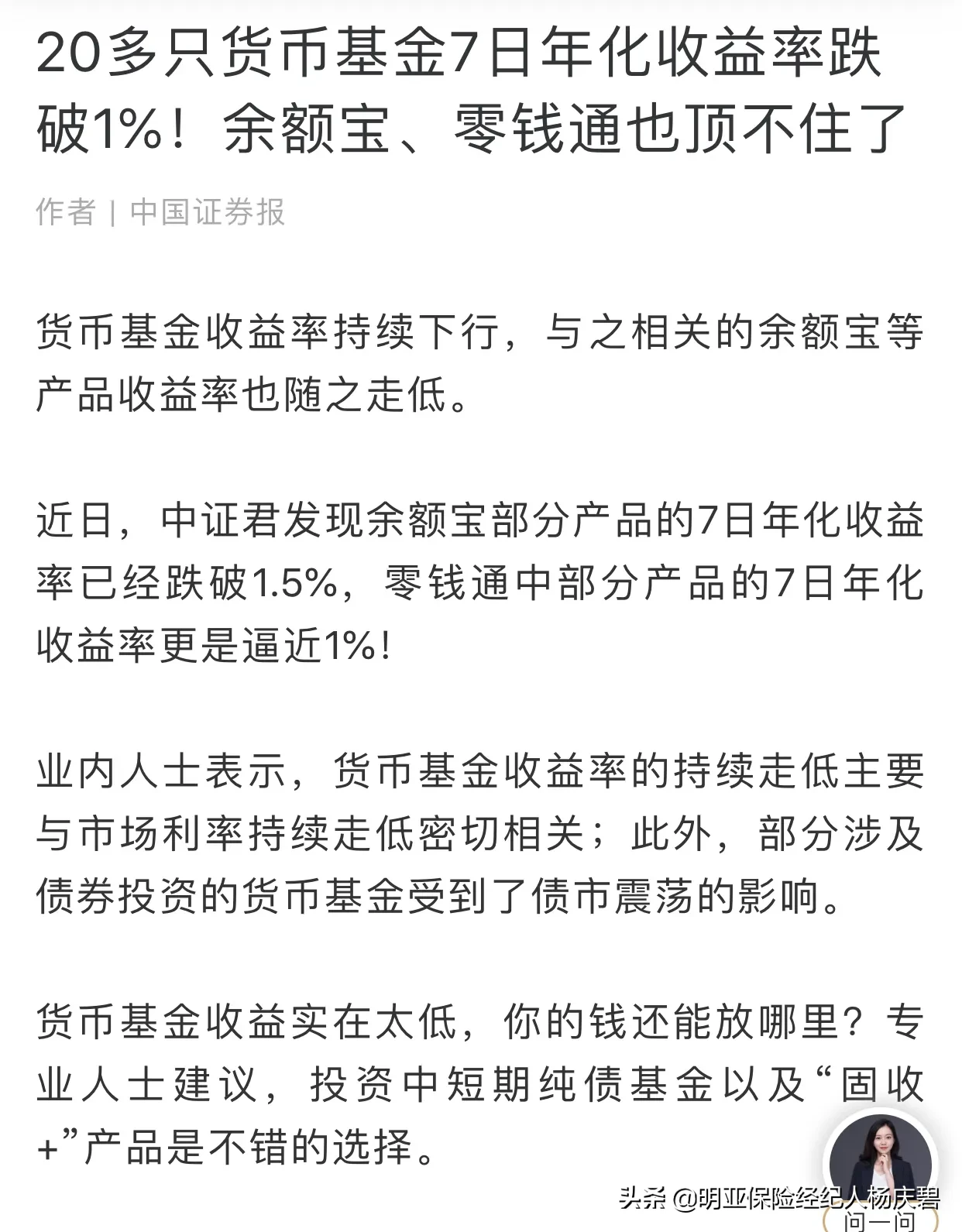

余額寶年初時破2,大家都覺得是大新聞。短短四個月時間,就跌破1.5%,溫水煮青蛙,我們可能已經司空見慣了。時至今日,一些能長期鎖定復利的產品逐漸凸顯優勢,開始進入投資者的法眼。

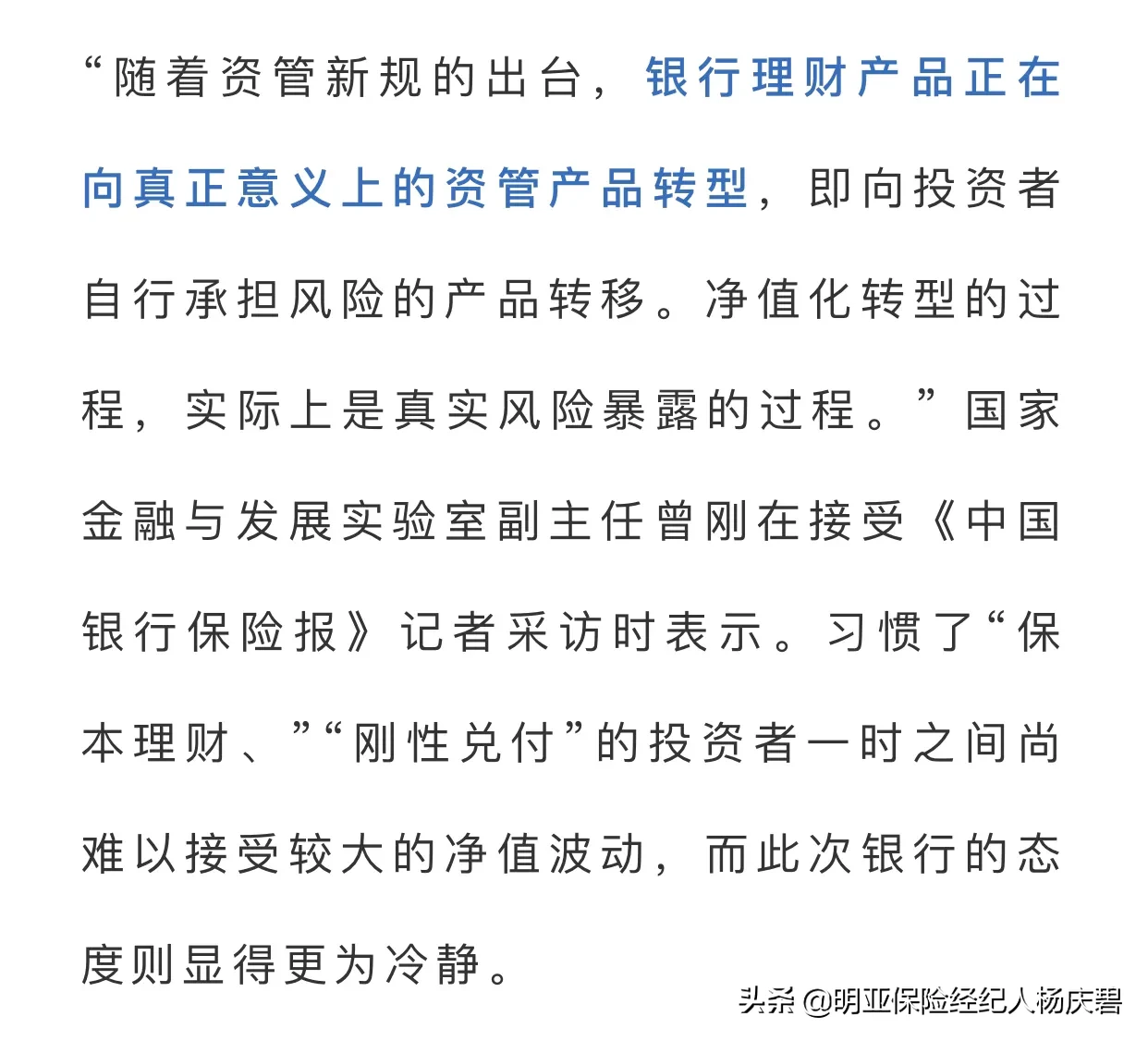

大部分客戶對銀行理財產品的印象是安全、收益穩定,這是因為中國過往的經驗中,銀行都是國家會兜底的。時至今日,這個認知需要改變了,因為資管新規打破了銀行的剛性兌付,即所有產品不再允許保證收益的承諾。國家也三番五次官方發文指出,投資者應該接受并且學會自行承擔投資的風險。

今年不易,我們投資需更加謹慎啊!

小心駛得萬年船,或許同新離婚法一樣,投資也該給自己設個冷靜期。

理財這件事,指望不懂就能賺快錢是不可能的。

總結兩個小建議給大家:

1.任何投資下手前,盡量搞清楚所投項目的底層資產。比如信托投資,這是最重要的一點,絕不僅僅是聽銷售人員描繪項目如何獲利豐厚。

當然,這一點很難,非常難,甚至很多項目總經理都并不知道資金真正的投向。

2.分散投資,家庭資產必須配置。

這一點上,不是喊你分散買不同的信托、買不同名稱的股票型基金、或者全部買保險。而是根據自己的風險承受能力,將高收益高風險的投資和絕對安全型產品做好搭配。

這樣做的好處是:家庭底層資產絕對安全,無論市場環境如何震蕩,穩穩的現金流和生活質量保障;同時放心運用高風險博取高收益,促進家庭財富的快速增值。

來源:生活資訊網

評論前必須登錄!

立即登錄 注冊